Как оспорить решение ИФНС о блокировке счета

Налоговики используют блокировку расчетного счета как универсальное средство для воздействия на налогоплательщика.

К примеру, заблокировать счет могут при несдаче декларации, или в случае, если не успели вовремя ответить на требование. И пока нарушение устранено не будет, пока вы не предоставите ФНС то, что она требует — счет останется заблокированным.

Всегда ли решение налоговиков законно, как его оспорить и можно ли взыскать с ФНС причиненные блокировкой убытки — рассказываем в сегодняшней статье.

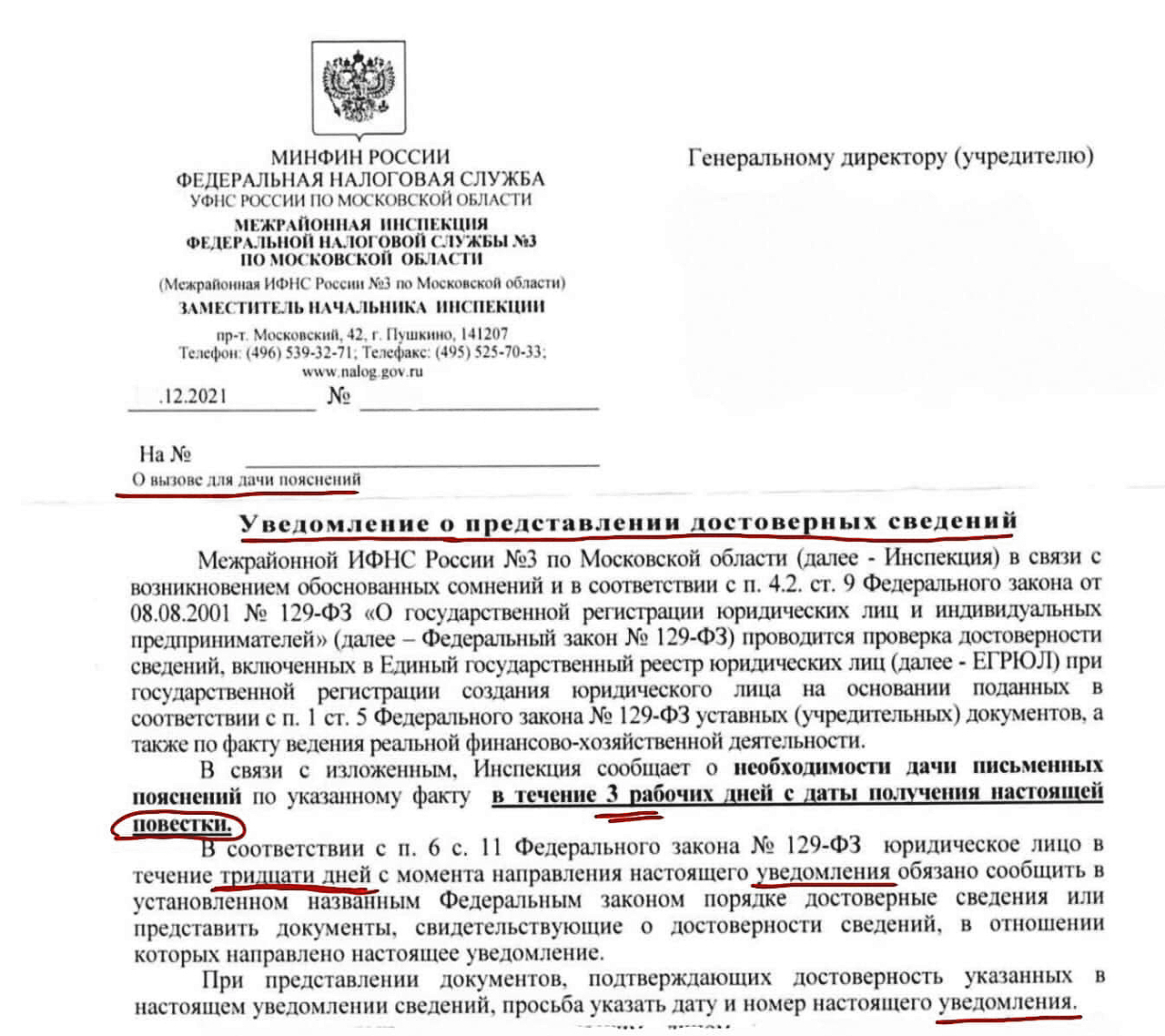

Иногда письма из налоговой выглядят довольно странно. Вот, например, некий гибрид из МИ ФНС № 3 по Московской области.

Это одновременно и вызов для дачи пояснений, и уведомление, и повестка — все в одном. Как вообще квалифицировать правильно такое отправление?

Ведь, если на него не отреагировать — оштрафуют на 5 000 рублей и счет заблокируют.

К примеру, вы опоздали со сдачей налоговой декларации на один день. Такое бывает — болел бухгалтер, не было электричества в офисе, просто забегались. Все — ловите блокировку.

Для налоговиков это удобный рычаг, чтобы налогоплательщика заставить делать то, что нужно. Но вот бизнесу-то как быть? С учетом того, что блокировка парализует деятельность, и снимать ее приходится не один-два дня, а все десять-пятнадцать.

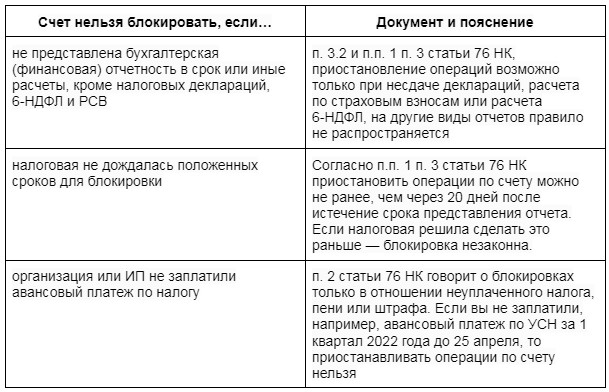

Когда блокировка вообще незаконна.

Бывают и другие, индивидуальные ситуации. Предположим, что в декларации была допущена ошибка, но не в расчетах и суммах, а опечатка в ОКТМО или неверно указан КПП. Только из-за этих неточностей заблокировать счет нельзя. Но если вовремя не исправить ошибки, может получится так, что сам налог будет начислен по одному коду ОКТМО или КПП, а вот платеж придет по другому, в карточке расчетов возникнут расхождения — переплата в одном месте и долг в другом. И тут ФНС уже сможет формально блокировать ваши счета за неуплату налога.

В таких случаях нужно разбираться особо, так как судебная практика противоречива.

Ваш бухгалтер сформирует ответ на требование, а вот оспорить незаконную блокировку вряд ли сможет. Кроме того, банки жестко придерживаются правила — пока ФНС не пришлет документ о разблокировке, ее не снимут. Налоговые юристы компании НАСБ не только подготовят правильный ответ на требование, жалобу и защитят ваши права в суде, наш представитель также окажет поддержку при визите в налоговую.

Оставьте заявку на консультацию любым удобным способом:

- в Telegram @nasb_su;

- WhatsApp;

- по почте mail@nasb.ru;

- по телефону 7 923 185 43 93.

Возможна ситуация, что налог действительно не заплатили. Либо декларация не была принята из-за нарушения контрольных соотношений, и ФНС посчитала ее непредставленной. Но налоговики не направили требование об уплате или об имеющихся расхождениях и решение о взыскании, то есть пропустили все предварительные процедуры, а счет заблокировали. В этом случае блокировку можно оспорить.

Но в таких случаях придется разбираться индивидуально — в каждом случае понадобится доказывать, что блокировка была незаконна, а ФНС не отправляла требуемых документов.

Что взять с налоговиков за незаконную блокировку

Если компании или ИП блокировали счета незаконно, они вправе потребовать возмещения причиненных убытков вплоть до упущенной выгоды. Суды часто принимают сторону компаний (например, постановление АС СКО от 16.08.2018 № Ф08-6368/2018).

Согласно п. 9.2 ст. 76 НК, налоговики обязаны выплатить проценты:

- за незаконную приостановку операций — за каждый календарный день ареста счета со дня получения банком решения о блокировке до дня поступления в банк решения об ее отмене;

- за нарушение срока, отведенного на отмену блокировки банковских счетов, — за каждый календарный день нарушения срока.

В НК четко указаны моменты, когда нужно начинать и заканчивать начислять проценты, чтобы налоговики не могли их начислить в меньшую сторону.

Формула расчета процентов:

сумма компенсации за неправомерную блокировку= заблокированная на счете сумма х количество календарных дней разблокировки х ключевая ставка ЦБ РФ / количество календарных дней в году.

Например, если на заблокированном счету был 1 млн рублей, незаконная блокировка продлилась 10 дней, а ставка рефинансирования составила 8,5%, то сумма компенсации составит:

1 млн х 10×8,5%/365 = 2 328,76 рублей

Размер ключевой ставки берется за период, в который действовала блокировка.

Оспариваем решение о блокировке

Решение налоговиков о блокировке операций по счету нужно обжаловать в вышестоящей налоговой, а именно — в УФНС по региону. Для этого нужно подготовить письменную жалобу с изложением всех мотивов, указывающих на незаконность решения.

В жалобе указываем:

- данные о налогоплательщике (ФИО и место жительства для ИП, наименование и адрес — для организации);

- ИНН, ОГРН/ОГРНИП;

- сведения об обжалуемом решении (дата, номер, ИФНС, должностное лицо, подписавшее решение);

- требование признать решение о блокировке незаконным и отменить его с обоснованием.

Кроме прочего, нужно обозначить, в каком виде хотите получить ответ по жалобе — на бумаге, по ТКС, через личный кабинет.

Жалобу должен подписать руководитель организации (или сам ИП), ее нужно подать в ту же инспекцию, которая приняла решение о блокировке. Это делается на бумаге, через ТКС или через личный кабинет.

Получить возмещение за незаконную блокировку поможет грамотный налоговый юрист.

У НАСБ опыт более 20 лет по защите налогоплательщиков, в том числе во время налоговых проверок. Мы оказываем как разовые услуги, так и ведем постоянное юридическое сопровождение бизнеса, находим лучшие варианты законной налоговой оптимизации, разрабатываем системы бухгалтерского и управленческого учета для компаний из различных сфер бизнеса.

⚜️ Сохраним ваш бизнес вместе с вами! ⚜️