Банкротство по инициативе ФНС: чем грозят налоговые долги

Как правило, налоговики не начинают процедуру банкротства должника, особенно если с него нечего взять. Происходит это потому, что оплачивать все расходы арбитражного управляющего должен именно тот кредитор, который выступил инициатором.

По статистике ФНС выступает инициатором только в 17% случаев банкротства.

Однако, сейчас во всех регионах идет реорганизация налоговых инспекций, и среди новых отдельно создается инспекция по банкротствам. Скорее всего, этим инструментом налоговики собираются пользоваться чаще.

Банкротство можно использовать не только для того, чтобы собрать всё имущество должника, посчитать его, реализовать и закрыть долги перед кредиторами. Процедуру также вполне можно применять для того, чтобы напугать должника и заставить его платить.

Банкротство как способ взыскания задолженности

Иногда долг уже просужен, начато исполнительное производство, но должник платить не спешит. А пристав или не успевает, или просто не хочет должным образом делать свою работу. С этой целью вполне можно подать заявление на банкротство.

Как правило, если должник понимает, что с введением процедуры к нему придет арбитражный управляющий и узнает всю «кухню», у него сразу находятся денежные средства на оплату долга. Порой даже до введения наблюдения.

Налоговики вполне могут использовать этот способ, в том числе как инициаторы процесса. Однако просуживать долг налоговикам не нужно, достаточно решения налогового органа, которое должник не исполнил в течение 30 дней.

Но обычно инспекторы предпочитают включаться в реестр кредиторов уже после того, как кто-то подал заявление на банкротство должника.

В качестве примера можно указать дело № А76-45626/2019, когда налоговики подали заявление о банкротстве челябинского завода «Прибор». Сумма требований — 438 443 553 руб. 42 коп. Суд прекратил производство — должник предложил заключить мировое соглашение и погасить задолженность без введения процедуры.

Юристы по налоговым спорам компании НАСБ помогут вам в любой сложной ситуации. Пишите нам в чат WhatsApp, мы всегда на связи.

Банкротство отсутствующего должника

Относительно свежее дело № А04-8832/2019, когда налоговая выступила инициатором банкротства компании. Инспекторы пытались признать компанию, которая была должна им 320 700 руб., отсутствующим должником и провести процедуру в упрощенном порядке. Один из доводов налоговиков — у компании нет имущества.

Первая инстанция налоговикам отказала. По мнению судьи, у компании нет пометки в ЕГРЮЛ о недостоверном адресе, почтовые отправления она получает. Значит, нет подтверждения отсутствия. А отсутствие имущества это еще не показатель, конкретно у этой фирмы были активы на сумму 10,37 млн руб., согласно данным из бухгалтерского баланса.

Апелляция и кассация налоговиков также не поддержали. Однако Верховный суд отправил дело в первую инстанцию на новое рассмотрение. Суд убедили доводы о том, что такого должника нужно банкротить по упрощенной процедуре, но не по ст. 227 ФЗ «О банкротстве» (должника нет и никто его найти не может), а по ст. 230, где нужно доказать, что имущества должника не хватит для покрытия судебных расходов, по счетам активности нет, и вообще никакой финансово-хозяйственной деятельности нет.

Наши юристы по налоговым спорам всегда готовы представлять интересы доверителя в судебных разбирательствах и обжаловать неправомерные решения в вышестоящих инстанциях.

Потребовали недоимку, а потом обанкротили

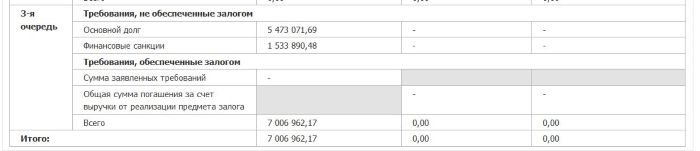

Дело № А40-132843/20-103-209. Налоговая заявила о банкротстве организации, сослалась на задолженность в размере 7 006 962 руб. 17 коп., из них 1 533 890 руб. 48 коп. — пени и штрафы.

Самое интересное, что в реестре кредиторов та же сумма:

Это значит, что кредитор у компании единственный — налоговая инспекция.

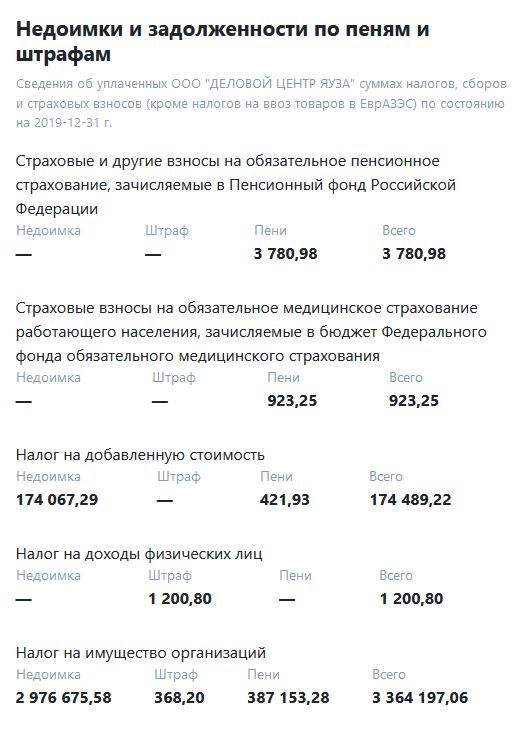

По состоянию на конец 2019 года у организации была недоимка на 3,36 млн рублей по налогу на прибыль, плюс пени и штрафы. На момент подачи заявления 30 июня 2020 года недоимка с пенями и штрафами, как уже писали выше, составила 7 006 962 руб. 17 коп.

В итоге, в компании ввели конкурсное производство. А с учетом, что компания занималась сдачей в аренду офисов — там, скорее всего, есть, что набрать в конкурсную массу. Тем более, на ЕФРСБ указано, что судебные расходы будут покрываться за счет средств должника.

Это дело — достаточно редкое, когда налоговая выступила единственным заявителем в банкротстве, она же, похоже, единственный кредитор. И это при том, что средства на процедуру есть, да и недоимку, скорее всего, в результате конкурса погасят.

Еще одно дело — А40-195519/2021. Тут компанию налоговики банкротили в 2020 году, доначислив около 19 млн (дело № А40—205982/20-78-342 «Б»). В итоге дело о банкротстве прекратили, поскольку компания полностью выплатила все в бюджет.

Однако 13 сентября налоговики снова подали заявление, поскольку до этого руководство компании вызвали на комиссию, и по результатам были доначислены еще несколько миллионов. Эксперты считают, что в этом деле компания вряд ли выживет.

Таким образом, налоговая служба постепенно осваивает процедуру банкротства в качестве еще одного инструмента взыскания задолженности. Причем интересует ее не банкротство ради банкротства. Главная цель внедрения этого инструмента — достижение максимального погашения задолженности перед бюджетом.

Налоговая инспекция подала заявление на банкротство, а вы не знаете, что делать? Обращайтесь к налоговым юристам. Специалисты компании НАСБ помогут решить ваши налоговые проблемы.

9 декабря в Москве мы проведем очередной семинар «Построение белых безналоговых схем. Передовая практика защиты активов». Спешите записаться, количество мест ограничено.

Заявки принимаются в Telegram @nasb_su,WhatsApp и на электронную почту mail@nasb.ru.

Внимание: для читателей «Клерка» скидка 5% от НАСБ на вебинар и 15% от отеля на размещение участников семинара.

⚜️ Сохраним ваш бизнес вместе с вами! ⚜️